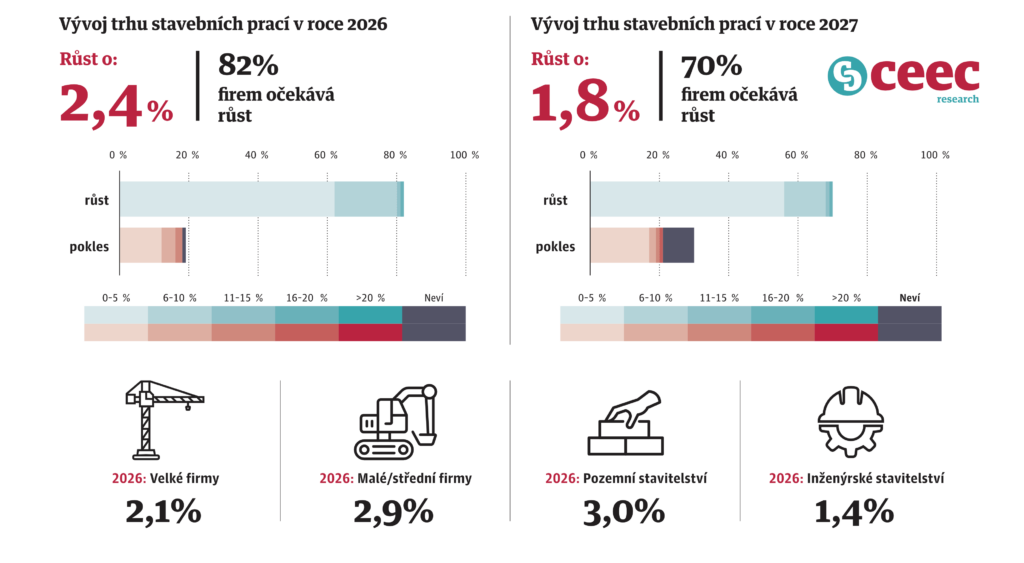

České stavebnictví vstupuje do roku 2026 s opatrným optimismem. Podle aktuální kvartální analýzy společnosti CEEC Research očekávají ředitelé stavebních firem růst trhu stavebních prací v průměru o 2,4 % v letošním roce a o dalších 1,8 % v roce 2027. Sektor se tak po turbulentním období stabilizuje, zároveň ale naráží na limity v podobě nedostatku kapacit, pracovníků i přetrvávající nejistoty na straně investic.

„Nálada na trhu stavebnictví je v tuto chvíli spíše optimistická. Po období zvýšené nejistoty se sektor postupně stabilizuje a firmy očekávají klidnější a předvídatelnější vývoj. Nejde o návrat k dynamickému růstu, ale o postupnou konsolidaci trhu,“ říká ředitel CEEC Research Michal Vacek. Podle něj zůstává poptávka po stavebních pracích solidní, což potvrzuje i vysoké využití kapacit. „Právě kapacity a dostupnost pracovníků ale budou jedním z hlavních limitů rychlejšího růstu,“ dodává.

FIRMY MAJÍ PRÁCI TÉMĚŘ NA ROK DOPŘEDU

Tomu odpovídají i konkrétní čísla. Lidské kapacity jsou aktuálně vytíženy na 86 % a strojní na 72 %, přičemž firmy očekávají další růst až na 93 % v příštím kvartále. Zakázky mají stavební společnosti nasmlouvány v průměru na deset měsíců dopředu, což potvrzuje stabilní výhled, ale zároveň omezuje prostor pro rychlou expanzi. Vyplývá to z kvartální analýzy CEEC Research, do které se zapojilo 134 stavebních společností napříč trhem.

Rozdíly ve výhledu jsou patrné napříč segmenty. Pozemní stavitelství, tedy zejména rezidenční a komerční výstavba, očekává letos růst kolem 3 %, zatímco inženýrské stavitelství zůstává výrazně opatrnější s očekáváním kolem 1,4 %. „Ve stavebnictví očekáváme další mírný růst, který bude do značné míry závislý na vůli vlády a municipalit investovat do dopravní infrastruktury a dalších veřejných staveb,“ upozorňuje generální ředitel Metrostavu Jaroslav Heran.

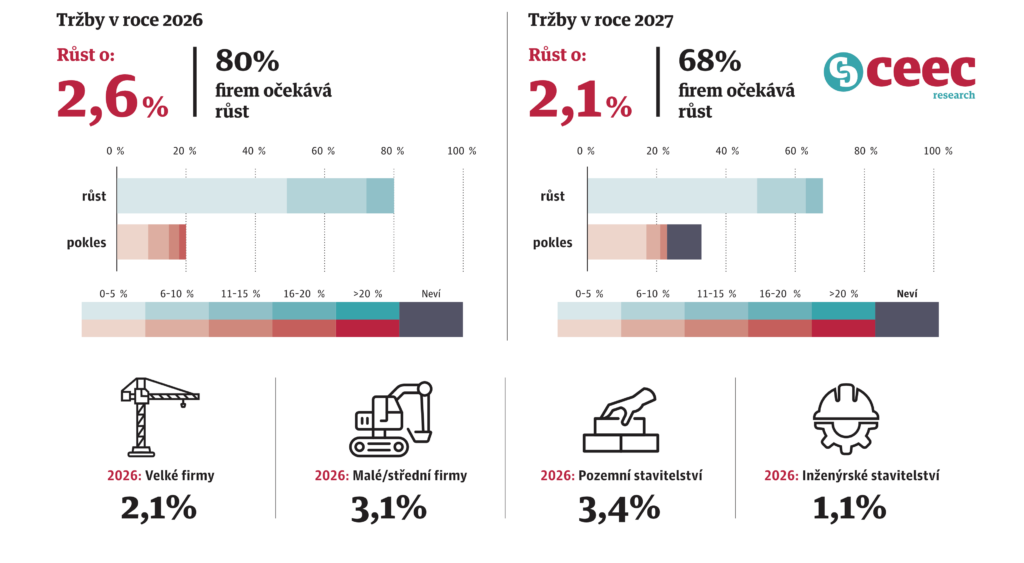

Optimističtější jsou menší stavební firmy, které těží z regionální poptávky a kratšího investičního cyklu. Podniky s obratem do 100 milionů korun očekávají letos růst trhu o 2,9 %, zatímco velké firmy pracují spíše s růstem kolem 2,1 %. „Menší společnosti mají často přímější kontakt s trhem a rychleji reagují na vývoj poptávky. Velké firmy jsou naopak více navázány na veřejné investice a legislativní prostředí, což jejich výhled činí opatrnějším,“ doplňuje Michal Vacek.

BOOM MŮŽE RYCHLE VYSTŘÍDAT ÚTLUM

Přes stabilizaci ale sektor čelí zásadním rizikům. Jedním z nich je přehřívání trhu v kombinaci s nedostatečnou přípravou nových projektů. „Stavebnictví, stejně jako bytovému trhu, se nyní daří a očekávám, že tento trend bude pokračovat. Pro další roky ale hrozí výrazné ochlazení. Povolování staveb kleslo na nejnižší úroveň za čtvrtstoletí a trh je kvůli plnému vytížení kapacit přehřátý. Ceny stavebních dodávek proto zcela nepřiměřeně rostou, což může vést k odkládání projektů. Současný boom tak může poměrně rychle vystřídat útlum nové výstavby,“ varuje Dušan Kunovský, zakladatel a generální ředitel CENTRAL GROUP.

Také další významné firmy zůstávají obezřetné. „Rok 2026 se spíše rýsuje ve znamení nejistoty a stagnace. I nadále výstavba nových bytů i rodinných domů zaostává za skutečnými potřebami obyvatel a trh dále prohlubuje ztrátu. Situaci brzdí také financování. Počet nových hypoték na výstavbu rodinných domů byl v roce 2025 zhruba o 40 % pod dlouhodobým průměrem a úrokové sazby se stále pohybují kolem 4,5 %. Výraznější pokles k úrovni kolem 3,5 %, která by mohla trh citelně oživit, přitom zůstává v nedohlednu,“ říká generální ředitel Wienerberger Kamil Jeřábek.

Vedle investiční aktivity a financování bude klíčovým tématem také efektivita povolovacích procesů a stabilita prostředí. „Zcela zásadní je, aby stát urychlil a digitalizoval povolovací procesy. Bez toho se české stavebnictví neposune.Za neméně důležité považuji vytvoření stabilních a jasně definovaných standardů, zákonných požadavků a metodik. Firmy mohou investovat do technologií a lidí jen tehdy, pokud mají jistotu stabilních pravidel,“ upozorňuje Moritz Freyborn, předseda představenstva STRABAG.

Pozitivní impulzy přicházejí také z oblasti infrastruktury. „Očekávám postupné oživení stavebního trhu, zejména v oblasti liniových staveb, kde by mělo docházet k dalšímu zrychlování povolovacích procesů. Pozitivním signálem by mohlo být také dokončení projektové přípravy klíčových infrastrukturních projektů, jako je například dálnice D3 v úseku Praha–Tábor. Očekávám, že by realizace tohoto projektu mohla být zahájena kolem roku 2028,“ říká jednatel společnosti STAVOSIL Petr Vesecký.

SEKTOR ZŮSTÁVÁ CITLIVÝ NA NÁKLADY I CASH FLOW

Tržby stavebních firem by měly letos růst o 2,6 % a v roce 2027 o dalších 2,1 %, což odpovídá stabilizaci sektoru při stále vysoké úrovni produkce, která se v Česku dlouhodobě pohybuje kolem 700 miliard korun ročně. Vývoj příjmů ale zůstává citlivý nejen na objem zakázek, ale i na ceny vstupů, smluvní podmínky a platební disciplínu.

Celkový obrázek tak ukazuje sektor, který se po náročném období vrací k růstu, ale stojí na hraně svých kapacitních možností. Další vývoj bude záviset především na investiční aktivitě státu i soukromého sektoru, rychlosti povolovacích procesů a schopnosti firem zvládnout tlak na pracovní sílu i náklady. „Po silném oživení v minulém roce se očekává mírný růst stavebního trhu v rozmezí 2 až 3,5 %, přičemž vyšší růst bude spíše v pozemním stavitelství, zatímco inženýrské stavby porostou pomaleji. Významnou roli sehrávají veřejné investice, které by měly zůstat na rekordní úrovni,“ dodává Jiří Tesař, obchodní ředitel společnosti Subterra.

HLAVNÍ ČÍSLA KVARTÁLNÍ ANALÝZY CEEC RESEARCH Q1:

– Růst trhu stavebních prací: 2026 +2,4 %, 2027 +1,8 %.

– Očekávaný růst tržeb 2026: +2,6 % a 2027: +2,1 %

– Rychlejší tempo v pozemním stavitelství (2026: +3 %, 2027: +2,3 %), infrastruktura pomalejší.

– Malé firmy očekávají vyšší růst než velké – flexibilnější zakázky, lokální orientace.

– Vytíženost kapacity firem: lidské zdroje 86 %, strojní 72 %, očekává se další nárůst.

– Průměrná zakázková zásoba: 10 měsíců, stabilní oproti loňsku.

-jik-