Výstavba nových bytů i rodinných domů zaostává za skutečnými potřebami obyvatel, trh dále nabírá ztrátu a očekávané probuzení stále nepřichází. Počet nových hypoték určených na výstavbu rodinných domů v roce 2025 dosáhl pouhých 11,5 tisíce a zůstal tak o 40 % pod dlouhodobým průměrem. Podle slov ředitele společnosti Wienerberger s.r.o. Kamila Jeřábka se rok 2026 spíše rýsuje ve znamení nejistoty a stagnace. Investoři, kteří vyčkávají s realizací, se v roce 2026 výrazného obratu či zlevnění nedočkají.

„Za ne úplně příznivým vývojem na trhu rodinných domů stojí především úrokové sazby. Ty se dál drží zhruba na úrovni 4,5 % a predikce nenasvědčují tomu, že by měly výrazněji klesnout. Hranice kolem 3,5 %, která by trhu pomohla, tak zůstává v nedohlednu. Praxe ukazuje, že chuť realizovat své bydlení u stavebníků dokonce roste. Zatím ale vyčkávají, až se financování stane dostupnějším,” říká Kamil Jeřábek, generální ředitel společnosti wienerberger a dodává: „Ti, kteří ale stále vyčkávají na výrazné zlevnění nebo na prasknutí „realitní bubliny“, by měli svá rozhodnutí přehodnotit. V posledních třech letech k žádnému výraznému zlevnění nedošlo a ani rok 2026 nenaznačuje obrat. Čekání tak v praxi znamená jediné, odkládání řešení vlastní bytové potřeby, a tedy další budoucí zdražení výstavby.”

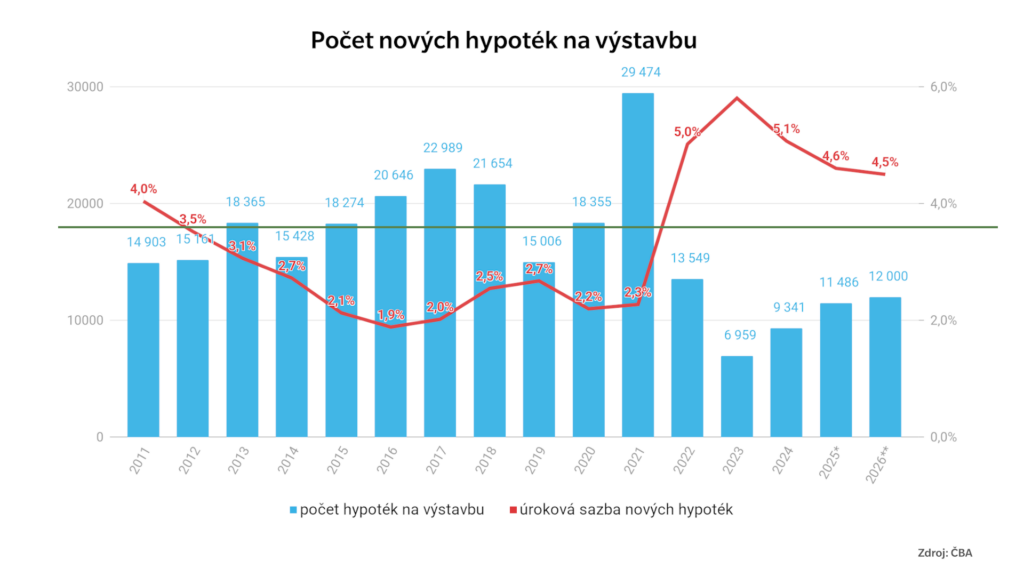

| Graf znázorňuje vývoj počtu nových hypoték na výstavbu v letech 2011–2026 (predikce) v návaznosti na průměrnou výši komerčních úrokových sazeb. Zřetelně ukazuje, že nižší úrokové sazby v minulosti vedly k vyššímu počtu poskytnutých hypoték, zatímco jejich nárůst po roce 2021 způsobil výrazný pokles zájmu o financování výstavby. |

Objem hypoték sice meziročně roste, nejde ale o hypoteční úvěry na výstavbu. Podle Kamila Jeřábka pro komerční banky ale znamenají nárůst v poskytnutém financování, a tak chybí motivace pro další snižování sazeb na úroveň, která by trh rodinných domů skutečně rozhýbala. Například ve formě zvýhodněných úrokových sazeb pro výstavbu nebo koupi prvního bydlení, jak to známe u rekonstrukcí energeticky neúsporných domů.

K nedostupnosti bydlení přispívají i nízké objemy nové výstavby a absence zásadních systémových změn, které by dokázaly rozhýbat celý proces rezidenčního developmentu. „Rok 2026 se spíše rýsuje ve znamení nejistoty a stagnace. Abychom dohnali deficit nahromaděný za posledních 30 let, bylo by potřeba každoročně zahajovat výstavbu alespoň 60 tisíc bytů v bytových i rodinných domech. V současnosti se ale začíná stavět zhruba jen 26 tisíc bytů ročně. Tyto okolnosti nadále vytvářejí tlak na růst cen. Vedle samotného nedostatku bydlení je přitom hlavním nákladovým faktorem cena práce. Zatímco stavební materiály, včetně cihel, v posledních dvou letech spíše zlevňovaly, náklady na práci kontinuálně rostou a dnes už představují přibližně 60 % celkových nákladů projektu,” doplňuje Jeřábek.

| Graf znázorňuje srovnání vývoje cen stavebních materiálů a cen stavebních prací. |

I když sazby hypoték pravděpodobně zůstanou vyšší a na „levné peníze“ si investoři počkají, investice do nemovitostí dál představují pragmatické rozhodnutí i spolehlivé uchování hodnoty. Ceny bydlení totiž dlouhodobě rostou výrazně rychleji než jiné konzervativní formy zhodnocení. Nemovitosti tak i nadále zůstávají sázkou na jistotu a jednou z nejbezpečnějších investic na trhu.

-jik-