Pražský trh institucionálního nájemního bydlení vstoupil do nové fáze zralosti. Byty v projektech typu Build-to-Rent se dále zmenšují, jejich nabídka se koncentruje do nejmenších dispozic a nájemné zůstává výrazně nad úrovní běžné inzerce. Rekordně nízká neobsazenost přitom potvrzuje, že poptávka po profesionálně spravovaném nájemním bydlení je v hlavním městě stále silná. Jak ukazují data společnosti BTR Group (dříve BTR Consulting) zveřejněná v Living Sector Market Report za druhé pololetí roku 2025, Praha svou roli lídra potvrzuje, zatímco Brno a Bratislava zůstávají ve fázi rozvoje.

MENŠÍ, EFEKTIVNĚJŠÍ, PLNĚ OBSAZENÉ. PRAŽSKÝ BTR TRH DÁL ZRAJE

Pražský trh institucionálního nájemního bydlení ve druhé polovině roku 2025 potvrdil dlouhodobý trend optimalizace bytového fondu. V BTR segmentu je dnes v provozu 3220 bytů ve 22 projektech, přičemž celkový objem trhu – včetně připravovaných a rozestavěných projektů – nyní přesahuje 15 000 jednotek.

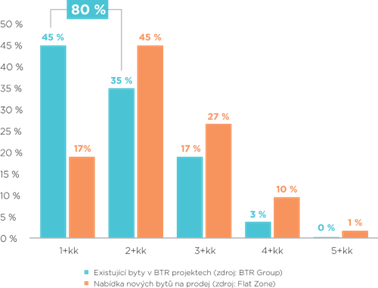

Jednoznačně dominují menší dispozice. Byty 1+kk a 2+kk tvoří již čtyři pětiny celého fondu a u nejnovějších projektů se jejich podíl blíží až 95 %. To představuje výrazný rozdíl oproti novým bytům nabízeným k prodeji, kde tyto dispozice dosahují pouze 62 % podílu.

Graf: Podíl dispozic v pražských BTR projektech vs. nové byty na prodej

Zdroj: BTR Group

Tento vývoj se promítá i do průměrné velikosti bytů, která ve druhém pololetí roku 2025 klesla na 49 m², zatímco nově otevřené projekty vstupovaly na trh s byty o průměrné velikosti pouhých 36 m². V důsledku toho vznikl historicky výrazný rozdíl mezi segmentem BTR a novými byty nabízenými k prodeji, které se ve stejném období na prodejních webech developerů objevovaly s průměrnou velikostí 66 m². Rozdíl je však dán především výrazně vyšším zastoupením bytů 1+kk v segmentu BTR, více než samotným zmenšováním jednotlivých dispozic.

„Nejde jen o zmenšování bytů, ale o promyšlenou optimalizaci. Institucionální investoři reagují na reálnou poptávku a snaží se nabídnout byty, které jsou cenově dostupnější, efektivní a dlouhodobě dobře obsaditelné,“ vysvětluje Zuzana Chudoba, výkonná ředitelka a zakladatelka BTR Group.

KOLIK SE SKUTEČNĚ PLATÍ: REÁLNÉ VS. NABÍZENÉ NÁJEMNÉ

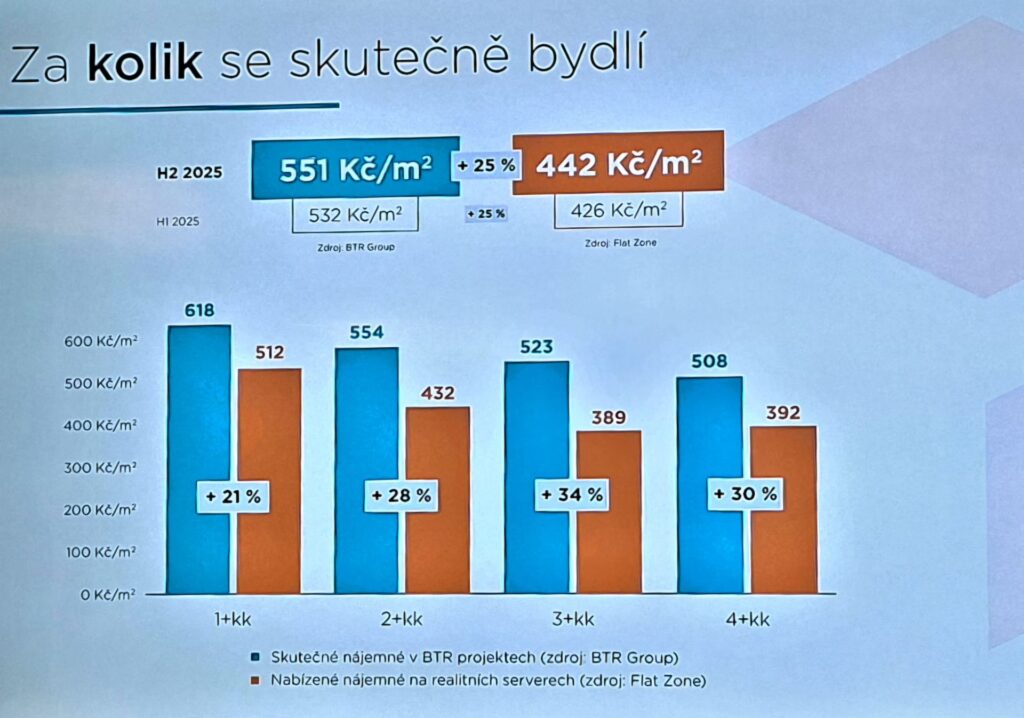

Ve druhé polovině roku 2025 platili nájemci v pražských BTR projektech v průměru 26 882 Kč měsíčně, což odpovídá 551 Kč/m². V přepočtu na metr čtvereční tak bylo reálné nájemné v BTR projektech přibližně o čtvrtinu vyšší než nájemné nabízené na realitních portálech.

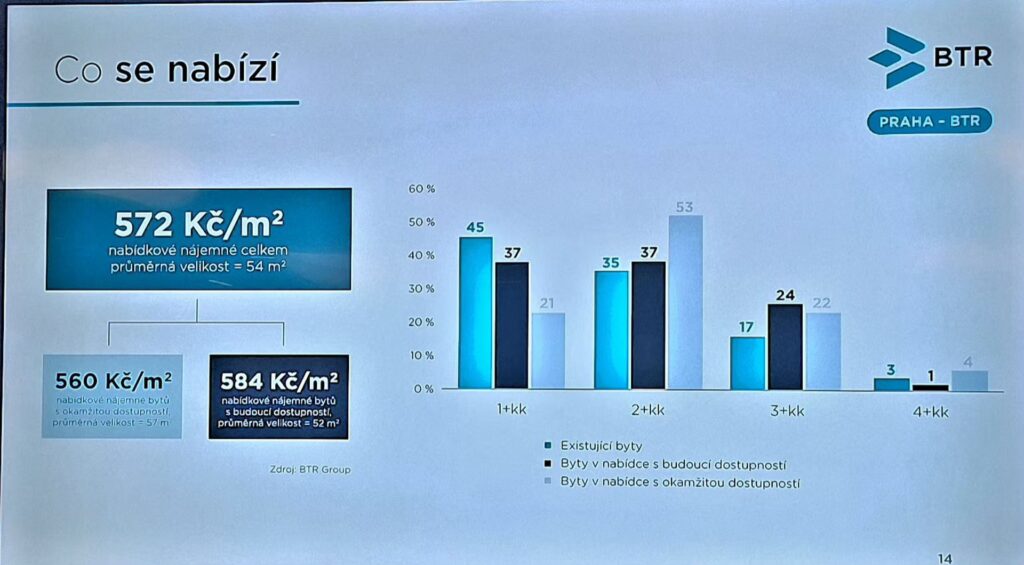

Ještě výraznější rozdíl je patrný u nabídkového nájemného. Byty v BTR projektech byly v roce 2025 nabízeny v průměru za 572 Kč/m², tedy téměř o 30 % více než byty nabízené individuálními pronajímateli. V absolutní výši činil rozdíl zhruba 23 %.

„Vyšší nájemné v BTR projektech není náhodné. Odráží kombinaci moderních budov, profesionální správy a vyšší kvality bydlení, včetně vybavenosti bytů a dostupnosti služeb. Pro nájemníky to znamená větší jistotu, stabilitu nájemního vztahu a předvídatelnost nákladů, které u individuálních pronajímatelů často chybí,“ doplňuje Tomáš Stařík, obchodní ředitel BTR Group.

REKORDNĚ NÍZKÁ NEOBSAZENOST POTVRZUJE SÍLU POPTÁVKY

Celková míra neobsazenosti v pražském segmentu BTR ve druhé polovině roku 2025 klesla na pouhá 2 %. Starší projekty se dlouhodobě pohybují kolem hranice 1 %.

„Klíčovým faktorem je nízký objem nově dokončených bytů. Zatímco v předchozích letech přibývalo na trh kolem tisíce BTR jednotek ročně, v roce 2025 šlo pouze o nižší stovky. Výraznější nárůst nové nabídky se očekává v roce 2027,“ vysvětluje Jiří Kubánek, hlavní analytik BTR Group.

BRNO: TRH V RANÉ FÁZI S VYSOKÝM POTENCIÁLEM

Institucionální nájemní bydlení v Brně se stále nachází na začátku vývoje. Při započtení projektů s více než 50 jednotkami bylo identifikováno devět institucionálních nájemních projektů, z toho tři typu co-living. Celková neobsazenost dosahuje, podobně jako v Praze, pouze 2 %.

Nájemníci v těchto projektech platili ve druhé polovině roku 2025 průměrně 454 Kč/m², respektive 18 754 Kč měsíčně, což představuje cenové premium přibližně 9 % oproti nabídce na realitních portálech.

„Nižší cenový rozdíl oproti Praze není daný slabší poptávkou, ale spíše absencí skutečně prémiových BTR projektů, které jsou v Praze již běžné,“ komentuje Zuzana Chudoba. Potenciál další výstavby v Brně přitom přesahuje 3000 jednotek v různých fázích přípravy. Tyto projekty vznikají vedle již existujících nájemních domů a projektů ve výstavbě.

BRATISLAVA: DOMINUJÍCÍ ROLE MĚSTA, KOMERČNÍ BTR ZATÍM OKRAJOVĚ

Bratislavský trh institucionálního nájemního bydlení je v ještě ranější fázi než Brno. Evidováno je 18 projektů, z nichž pouze dva jsou v provozu. Celkem jde o přibližně 2500 jednotek, přičemž více než polovina vzniká z iniciativy veřejného sektoru.

Rozvoj trhu je úzce spjat s bytovou politikou města, které do roku 2030 plánuje každoročně navyšovat svůj bytový fond o zhruba 100 jednotek. Komerční BTR projekty bez veřejné podpory jsou zatím spíše výjimkou, investoři se proto více zaměřují na formáty co-livingu a studentského bydlení.

DOSTUPNÉ NÁJEMNÍ BYDLENÍ: SAMOSTATNÝ SEGMENT S ROSTOUCÍM VÝZNAMEM

V roce 2025 byl segment dostupného nájemního bydlení metodicky vyčleněn z BTR a sledován samostatně. V Praze je aktuálně evidováno 13 projektů dostupného nájemního bydlení s více než 50 jednotkami, které celkem zahrnují téměř 2500 bytů v různých fázích životního cyklu. V provozu jsou čtyři projekty s více než 550 byty. Dominantními hráči zůstávají Dostupné bydlení České spořitelny a Kooperativa, které obě deklarují dlouhodobý cíl dosáhnout hranice 1000 bytů.

Včetně projektů v Praze evidujeme v České republice celkem 22 projektů dostupného nájemního bydlení s více než 3500 byty. Toto číslo bude v následujících letech s velkou pravděpodobností dále růst, což potvrzuje rostoucí zájem o výstavbu nejen v Praze, kde je dostupnost bydlení nejpalčivější, ale také v regionech.

„Rostoucí význam tohoto segmentu potvrzuje i vysoký zájem o státní program podpory, u něhož poptávka zatím výrazně převyšuje dostupnou alokaci finančních prostředků,“ uzavírá Zuzana Chudoba.

Hlavní zjištění z Living Sector Market Report H2 2025:

- Rostoucí trh: V Praze je aktuálně v provozu 3 220 bytů ve 22 BTR projektech, přičemž celkový objem trhu nyní přesahuje 15 000 jednotek v různých fázích přípravy, výstavby a provozu.

- Menší byty dominují trhu: Dispozice 1+kk a 2+kk dnes tvoří již 80 % bytového fondu pražských BTR projektů, u projektů spuštěných ve druhé polovině roku 2025 dokonce 95 %.

- Byty se dál zmenšují: Průměrná velikost bytu v pražských BTR projektech klesla na 49 m², u nově otevřených projektů až na 36 m².

- Reálné nájemné roste: Nájemníci v pražských BTR projektech bydleli ve druhé polovině roku 2025 průměrně za 26 882 Kč, respektive 551 Kč/m². V přepočtu na metr čtvereční tak bylo reálné nájemné v BTR projektech přibližně o 25 % vyšší než nájemné nabízené na realitních portálech.

- Nájemné láme hranice: Ve druhém pololetí roku 2025 se průměrné nájemné u všech dispozic v BTR projektech poprvé dostalo nad 500 Kč/m², přičemž u bytů 1+kk překročilo i hranici 600 Kč/m².

- Prémiový profil přetrvává: Nabízené nájemné v BTR projektech bylo v roce 2025 v přepočtu na m² téměř o 30 % vyšší než nájemné na realitních portálech, v absolutní výši pak zhruba o 23 %.

- Rekordně nízká neobsazenost: Neobsazenost v pražských BTR projektech klesla na pouhá 2 %, což potvrzuje silnou a stabilní poptávku.

- Investoři na trhu: Největším vlastníkem a připravovatelem BTR bytů v Praze zůstává AFI Home s 2 155 jednotkami, zatímco investorská základna se dále rozšiřuje – posiluje REICO a na trh vstupují nové subjekty včetně KKIG Holding, Ungelt Group, Urbaneo a Realia Group.

- Trh zůstává transakčně aktivní: Ve druhém pololetí roku 2025 proběhly v pražském segmentu BTR dvě významné akvizice – REICO koupilo v projektu Kaskády Barrandov dva bytové domy se 207 jednotkami a AFI Home, největší pražský investor do nájemního bydlení, převzala projekt Port 7 včetně pozemku pro výstavbu dalších 152 nájemních jednotek.

- Brno zůstává v rané fázi: Institucionální nájemní bydlení v Brně zatím nenabízí plnohodnotné BTR projekty, potenciál dalšího rozvoje však přesahuje 3 000 jednotek.

- Bratislava sází na veřejný sektor: Více než polovina BTR bytů v Bratislavě vzniká z iniciativy města, komerční BTR projekty jsou zatím spíše výjimkou.

- Roste význam dostupného nájemního bydlení: V Praze je evidováno téměř 2 500 bytů ve 13 projektech dostupného nájemního bydlení, v rámci celé České republiky pak více než 3 500 bytů ve 22 projektech.

MEZINÁRODNÍ BENCHMARK HERESAY

Trh institucionálního nájemního bydlení v Česku zatím těží z omezené konkurence a nízké neobsazenosti, která v druhém pololetí 2025 klesla v pražských BTR projektech na rekordní 2 %. S postupným rozvojem segmentu však bude o úspěchu jednotlivých projektů stále více rozhodovat kvalita zákaznické zkušenosti. Společnost BTR Group proto uvádí na český trh HereSay mystery shopping nájemních projektů – nástroj, který detailně hodnotí celý proces pronájmu očima potenciálního nájemce a umožňuje jeho srovnání s vyspělými zahraničními trhy.

HereSay mystery shopping sleduje kompletní zákaznickou cestu zájemce o nájemní bydlení – od prvního kontaktu s projektem, přes osobní prohlídku až po následnou komunikaci po prohlídce. Cílem je získat objektivní pohled na to, jak je projekt skutečně vnímán na trhu, a identifikovat konkrétní silné i slabé stránky procesu. Ty mají přímý dopad nejen na rychlost pronájmu, ale také na dlouhodobou obsazenost.

ZÁKAZNICKÁ ZKUŠENOST JAKO NOVÝ FAKTOR KONKURENCESCHOPNOSTI

Ve druhém pololetí roku 2025 proběhlo první šetření pražského trhu v projektech investorů AFI Home, Creditas Real Estate, Mint Living a Trigema. Díky jednotné metodice bylo možné výsledky porovnat s více než 120 nájemními projekty na vyspělých trzích institucionálního nájemního bydlení, zejména ve Velké Británii a Austrálii.

„V celkovém hodnocení se Česká republika umístila na čtvrtém místě z pěti sledovaných zemí, přibližně deset procentních bodů pod úrovní mezinárodního benchmarku,“ říká Zuzana Chudoba, výkonná ředitelka a majitelka BTR Group, a dodává: „Agregované výsledky pražských projektů ve všech sledovaných kategoriích zůstaly pod úrovní vyspělejších trhů, což potvrzuje značný prostor pro další zlepšování.“

Zkušenosti z etablovaných BTR trhů zároveň ukazují, že rozdíly v hodnocení zákaznické zkušenosti často nevznikají na úrovni samotného produktu, ale v každodenních procesech – rychlosti reakcí, konzistenci komunikace nebo práci se zájemcem po prohlídce. Právě tyto zdánlivě drobné detaily se v souhrnu promítají do celkového vnímání projektu a významně ovlivňují rozhodování potenciálních nájemců.

Jedním z opakujících se slabých míst napříč trhy je následná komunikace po prohlídce. Fáze, která má zásadní vliv na finální rozhodnutí nájemce, často postrádá jasnou strukturu a aktivní práci se zájemcem, přestože právě zde se rozhoduje mezi jednotlivými nabídkami.

„Dnes je neobsazenost v pražských BTR projektech velmi nízká, takže význam zákaznické zkušenosti se může na první pohled zdát méně zásadní. Jakmile ale začne na trh vstupovat více projektů, bude právě kvalita komunikace, prohlídky a následné práce se zájemcem tím, co odliší úspěšné projekty od průměrných,“ říká Tomáš Stařík, obchodní ředitel BTR Group. „Mystery shopping proto vnímáme jako klíčový nástroj pro dlouhodobé zvyšování obsazenosti a profesionální řízení nájemních projektů.“

MEZINÁRODNÍ SROVNÁNÍ ODHALUJE PROSTOR KE ZLEPŠENÍ

Metodika HereSay mystery shoppingu vychází z přístupu londýnské partnerské kanceláře SAY Property, která tento nástroj dlouhodobě využívá na vyspělých trzích Build to Rent. Společnost se specializuje na strategické a provozní poradenství pro institucionální nájemní bydlení a má rozsáhlé zkušenosti s hodnocením zákaznické cesty v projektech ve Velké Británii, Austrálii i dalších zemích.

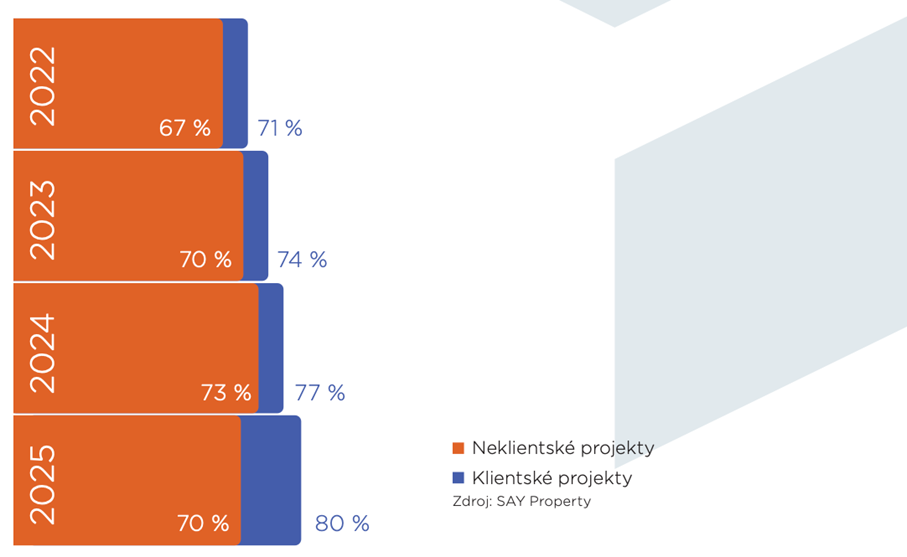

Data z vyspělých BTR trhů potvrzují, že systematická práce se zákaznickou zkušeností má měřitelný dopad v čase. Z analýz společnosti SAY Property vyplývá, že projekty, které zákaznickou cestu sledují opakovaně a aktivně s ní pracují, vykazují v průběhu několika let postupné a stabilní zlepšování celkového hodnocení (viz graf). Projekty bez aktivní práce s těmito daty naopak zůstávají dlouhodobě na podobné úrovni. Právě kontinuita a důsledná implementace konkrétních doporučení se tak ukazují jako klíčový rozdíl mezi průměrnými a dlouhodobě úspěšnými projekty.

Graf: Hodnocení projektů klientů a neklientů služeb HerSay mystery shoppingu

Zdroj: SAY Property

„Na vyspělých BTR trzích je zákaznická zkušenost jedním z hlavních faktorů úspěchu projektu. HereSay mystery shopping umožňuje investorům a provozovatelům vidět vlastní proces pronájmu očima nájemce a systematicky pracovat s tím, co jeho rozhodování skutečně ovlivňuje,“ uvádí Debra Yudolph, CEO SAY Property. „Možnost mezinárodního srovnání navíc dává projektům jasnou představu o tom, kde se nacházejí a jaký standard dnes určují vyspělé trhy.“

Celkové hodnocení HereSay mystery shoppingu se skládá z osmi kategorií, které pokrývají mimo jiné komunikaci a průběh prohlídky, prezentaci projektu, atraktivitu nabídky a závěrečnou reflexi. Výstupem není pouze obecné vyhodnocení zákaznické zkušenosti, ale především konkrétní doporučení, jak systematicky zlepšit jednotlivé kroky zákaznické cesty a vytvořit dlouhodobou konkurenční výhodu v prostředí rostoucí nabídky.

DAŇOVÁ SPECIFIKA NÁJEMNÍHO BYDLENÍ

Z pohledu daně z přidané hodnoty je u institucionálního nájemního bydlení klíčové správně rozlišit, zda se jedná o klasický pronájem bytových prostor, nebo již o poskytování ubytovací služby. Zatímco pronájem bytů určených k bydlení zůstává v České republice nadále osvobozen od DPH bez nároku na odpočet, u modelů s vyšší mírou služeb – typicky v segmentech co-livingu či servisovaného bydlení – se může daňový režim zásadně změnit.

Pokud poskytovaný model přesahuje pasivní přenechání prostoru a zahrnuje významné doplňkové služby, jako je pravidelný úklid, recepce, správa domu, komunitní program nebo krátkodobější a flexibilní užívání, může být z pohledu DPH považován za ubytovací službu. Ta již podléhá snížené sazbě DPH ve výši 12 % a zároveň umožňuje uplatnění odpočtu DPH na vstupu, například u nákladů na výstavbu, vybavení či správu nemovitosti. „Rozdíl mezi nájemním bydlením a ubytovací službou není jen formální. Z daňového hlediska může mít zásadní dopad na ekonomiku celého projektu. U institucionálních pronajímatelů proto doporučujeme řešit daňovou strukturu už ve fázi návrhu konceptu, nikoli až při jeho uvedení na trh,“ říká Štěpán Hrubý, Senior Tax Manager ASB Group.

-jik-